生命保険に加入していると、生命保険料控除を利用して税金を安くすることができます。生命保険も毎月毎月支払っていると年間で大きな金額になります。節税できるのであれば、その制度を使ったほうがおトクですよね。しかし、ネットで検索しても中身が難しくてわからない!と思った人も多いはず。今回は生命保険料控除についてシンプルかつ分かりやすく解説していきます。ぜひ最後までお読みください。

【結論】

生命保険料控除は3種類

①一般生命保険料控除

②医療介護保険料控除

③個人年金保険料控除

控除額は最大12万円なので年末調整で必ず提出しましょう。

平成23年以前に加入した保険は取り扱いが変わるので要注意。

生命保険料控除は3種類

皆さんは生命保険料控除には3つの分類があることをご存じでしょうか?「一般生命保険」「医療介護保険」「個人年金保険」の3つです。一部適用外の保険はありますが、皆さんが加入している保険は3つのうちどれかに分類されます。自分の加入している保険がどの控除を適用できるかは、生命保険料控除証明書を確認することで分かります。生命保険料控除証明書は年末調整が近づくと加入中の保険会社から送られてくるので、忘れずにチェックするようにしましょう。

平成23年以前の保険

生命保険料控除証明書には以下のように記載されていると思います。

区分 | 年間保険料 | 配当金 | 申告額 | |

旧制度適用 | 一般生命保険 | 〇〇円 | 〇〇円 | 〇〇円 |

個人年金保険 | 〇〇円 | 〇〇円 | 〇〇円 | |

新制度適用 | 一般生命保険 | 〇〇円 | 〇〇円 | 〇〇円 |

医療介護保険 | 〇〇円 | 〇〇円 | 〇〇円 | |

個人年金保険 | 〇〇円 | 〇〇円 | 〇〇円 |

旧制度と新制度という2つの名前が記載されています。これは平成24年に生命保険料控除に関するルールが変更されたためにできた分類です。平成23年までの生命保険料控除は「一般生命保険」と「個人年金保険」の2分類しかありませんでした。しかし平成24年以降に3分類に変更されたので、旧制度と新制度に分かれたという経緯があります。今あなたが加入している保険が平成24年以降に加入したものならば、旧制度について気にすることはないので新制度の金額だけ確認すればOKです。

控除額の計算方法

では実際に控除額はどれくらいになるのでしょうか?控除額の計算方法をご紹介します。前述したように皆さんの手元には生命保険料控除証明書が届くと思います。その書類の中で確認しなければいけないことは、申告額と書かれている部分です。一般生命保険、医療介護保険、個人年金保険のそれぞれの枠で使える申告額が記載されているので、そちらを確認しましょう。ただし、この控除額を全て使うことができないので要注意です。

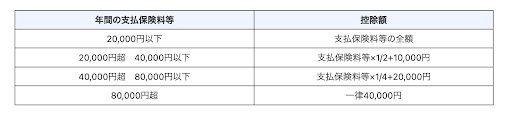

引用:国税庁HP No.1140 生命保険料控除「新契約に基づく控除額」

上の表は新制度の場合の控除額です。「一般生命保険」「医療介護保険」「個人年金保険」それぞれの支払保険料の適用額は最大8万円、控除額は最大で4万円が控除されます。3分類で4万円なので「4万円×3分類=12万円」となり、最大12万円が生命保険料控除の限度額となります。

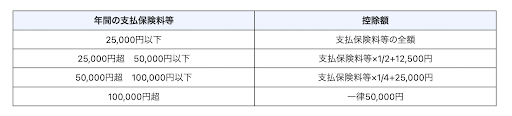

一方で旧制度の場合は計算式が変わります。

引用:国税庁HP No.1140 生命保険料控除「旧契約に基づく控除額」

「一般生命保険」「個人年金保険」それぞれ最大10万円につき5万円が控除額です。「5万円×2分類=10万円」となり、最大10万円が生命保険料控除の限度額となります。新制度になってから控除限度額が増えていることが分かります。

年末調整を忘れずに

生命保険料控除を受けるには年末調整で保険料控除申告書に記載しなければいけません。記載方法はカンタンです。生命保険料控除証明書の右端に記載されている控除額を足して、保険料控除申告書の3分類に記載すればOKです。支払っている保険料が3分類のどこに当てはまるのか、自分では分かりません。年末調整が近づくと保険会社から生命保険料控除証明書が送られてくるので、それを確認しながら保険料控除申告書を書くことになります。間違って捨ててしまわないように大切に保管しておきましょう。

【結論】

生命保険料控除は3種類

①一般生命保険料控除

②医療介護保険料控除

③個人年金保険料控除

控除額は最大12万円なので年末調整で必ず提出しましょう。

平成23年以前に加入した保険は取り扱いが変わるので要注意。