あなたは『円高と円安』を完璧に理解していますか?

「ニュースで聞いても訳がわからない」

「生活にどんな影響があるのか知らない」

「何か違うのかわからない」

特にドル保険に加入を考えている時に、急に円高円安の話が出てきて、訳がわからないままに契約してしまった人も多いのではないでしょうか。

あなたは円高円安のことを理解せずにドル建て保険に加入していませんか?もしそうなら、非常に悪い状況です。気づいたときには大損をしているかもしれません。

ドル保険に加入するなら円高円安を理解して、保険料の支払う方法を考えましょう。そうすることで受け取れるお金を増やすことができます。

円高と円安について出来るだけ難しい言葉を使わず、中学生でも理解できるくらいの優しい解説をしていきます。ぜひ最後までお読みください。

【この記事を読む事で】

・円高円安をイメージで理解できるようになります

・円高円安がどのように生活に影響を及ぼすか理解できます

・ドル保険において円高円安の時にどうするべきかわかります

【結論】

円高円安はドルと円を比較して決まるもので、グラフでイメージすると理解しやすい。

ドル保険においては、円高の時に多めに保険料を支払うとお得だがタイミングが難しい。

初心者は何も考えず一定額を支払い続けるのもひとつの選択肢。

円が高いかドルが高いか

そもそも円安円高って何に対して「高い安い」と言っているのでしょうか?

物価と同じで通貨の価値も常に変動しています。世界中に日本円が欲しい人が多ければ円の価値は高くなり、日本円を欲しい人が少なければ円の価値が低くなります。

円の価値をドルと比較した時に、円が高ければ円高、円が安ければ円安です。

2つの通貨を比較する

ドルと円の関係性で考えてみましょう。仮に現在が1ドル100円だったとします。この状態を言い換えると『1ドル手に入れるのに100円必要』という状態ですよね。

では円の価値が高くなった場合(円高の場合)はどうなるでしょうか?

1ドルの値段が下がります。1ドル5円の円高になった場合1ドル95円になります。言い換えると『1ドル手に入れるのに95円必要』という状態です。ドルより円の価値が高くなったので、少ない円で1ドルと交換できる事になります。

このように2つの通貨間で比較して、どちらの方が高いか安いか考える事で円高円安が決まります。

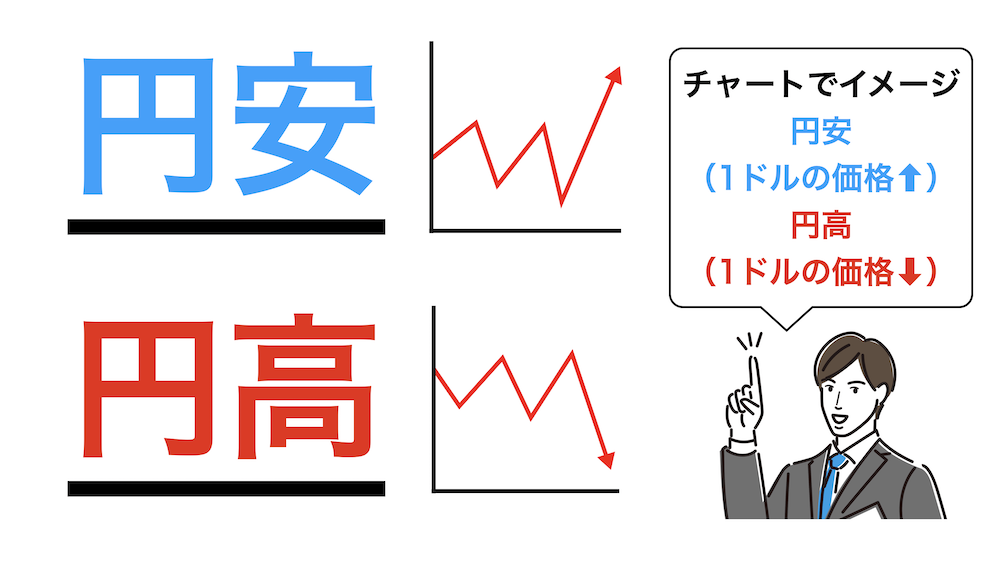

文字だけで見るとわかりにくいのでグラフでイメージするとわかりやすいです。

1ドル100円が1ドル105円になったということは、グラフが右肩上がりになりますよね。グラフが右肩上がりになれば円安です。逆に右肩下がりになれば円高です。

僕は頭の中でグラフをイメージして「グラフが上がれば円安、下がれば円高」と考えるようにしました。そうすることで円高円安を理解できるようになりました。

円安のメリット・デメリット

円高円安のイメージをご理解いただけたところで、円安がドル建て保険にどのような影響を与えるのか考えてみましょう。

円安ということは、グラフが右肩上がりになり1ドルの値段が上がったということですよね。もし円安になる前にドル保険の保険料を払っていたのであれば、受け取れるお金が予定よりも増えることになります。

2022年6月現在では、1ドル135円台という約24年ぶりの円安に突入しています。世界的な物価高騰、上げたくても金利を上げられない日本、まだまだ金利を上げたい米国という状況により近年稀に見る円安となっています。今後まだまだ円安が進む可能性もあります。

これまでドルを積み上げていた人は良い思いをしているかもしれませんが、これからドル保険の保険料を支払う人は注意が必要です。

円高のメリット・デメリット

逆に円高になった時のことを考えてみましょう。

円高ということは、グラフが右肩下がりになり1ドルの値段が下がったということです。もし円高になる前にドルを持っていた人はお金が減ってしまうことになります。

ドル建て保険においてはどうでしょうか。もしあなたが保険料を支払った後に円高が進んだ場合、あなたが受け取れるお金が減ってしまうことになります。これは困りますよね。

しかも厄介なことに、いつ円安がくるのか?いつ円高がくるのか?残念ながら誰にも予測できないのです。世界的に有名な経済学者でもまったく予測できないこともあります。

もしドル保険の保険料を支払った後に急激な円高にみまわれてしまった場合、私たちにできる対策は無いのでしょうか?

円高で多くの保険料を支払う

円安円高で損をしないために私たちにできることが2つあります。1つ目の対策は、円高の時に前納することです。

多くのドル建て保険では、前納をすることができます。前納とは今後数ヶ月分の保険料をまとめて支払う方法のことです。

極端に円高が進んだ時に数年分の保険料をまとめて支払うことで、ドルが安い時に多くのドルを買うことができます。

しかし、この方法には『タイミングが難しい』という欠点があります。

あなたがもし「今は円高だからまとめて支払おう」と思っても、その後も円高が進んでいくこともあります。もしかしたら数十年の間、元の価格に戻ることはないかもしれません。

円高円安を予測することができないように、前納するべき正しいタイミングは誰にもわかりません。

とにかく何も考えない

2つ目の円高対策が、何も考えずに毎月定額で保険料を支払う方法です。

「え?それって何もしてないことと同じじゃないですか?」と思いますよね。実は何もしないこともひとつの戦略なんです。

何も考えずに毎月定額で10年20年と保険料を納めることで、円安の時にちょっと少なく、円高の時にちょっと多めにドルを購入できます。そうすることで平均購入単価を引き下げる方法をドルコスト平均法と言います。

「買うタイミングって難しくて無理」というドル保険初心者の方は、とにかく毎月の保険料を一定額にして長期間何も考えずに毎月保険料を支払うことをオススメします。

ただし、この方法にも欠点があります。何も考えないということは、極端に円高が進んでお得にドルを買えるタイミングがきても、チャンスを逃すことになります。

何も考えないとは言いつつも、為替の勉強をしていく必要がありそうですね。

【結論】 円高円安はドルと円を比較して決まるもので、グラフでイメージすると理解しやすい。ドル保険においては、円高の時に多めに保険料を支払うとお得だがタイミングが難しい。初心者は何も考えず一定額を支払い続けるのもひとつの選択肢。