iDeCo(個人型確定拠出年金・個人型DC)とは?メリットとデメリットについて解説します!

iDeCo(イデコ)について名前を聞いたことがある方は多いのではないでしょうか?一方でネットで検索すると色々な情報に溢れています。「すごく節税になる」「iDeCoはデメリットばかり」「結局は投資なので損をする」といろんな意見を耳にします。今回は「結局のところiDeCoってどうなの?」という皆さんに、メリットとデメリットをわかりやすく解説します。

この記事を読むことでiDeCoに関する知識が深まり、正しくiDeCoを活用できるようになります。ぜひ、最後まで読んでください。

【結論】

iDeCoのメリット

①運用益が非課税

②掛け金が全額所得控除

②受け取り時には退職所得控除を使える

iDeCoのデメリット

①60歳まで引き出せない

②元本割れの可能性もある

iDeCoのメリット

投資初心者の方がiDeCoに関する情報を集めようと思っても、専門用語が多くて難しい表現で書いてあることが多いと思います。今回はシンプルに『メリットとデメリット』に分けて解説していきます。

①運用益が非課税

「運用益ってなんですか?」という方のために解説します。仮にiDeCoを使って株式投資信託に投資した場合、株を持っているだけで価値が上がったり、配当金が出たりします。持っているだけでもらえる利益を運用益というのですが、通常の場合は運用益に税金が発生します。しかし、iDeCoでは運用益に課税されません。普通に投資するよりも、おトクに資産運用できるメリットがあります。

②掛け金が全額所得控除

これはiDeCo最大のメリットといってもいいと思います。掛け金が全額所得控除となります。例えば、サラリーマンの場合ですと毎月の掛け金が最大23,000円なので、なんと最大で年間276,000円の控除を利用できます。この控除を60歳まで受け続けることができるだけでもiDeCoを始める価値があるのではないでしょうか。

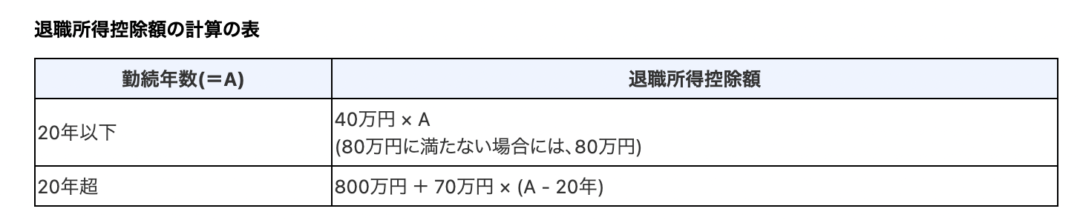

③受け取り時に退職所得控除を使える

iDeCoを使って60歳まで運用したあと、受け取る時に税金を取られないのか?実は受け取る時には課税されてしまいます。しかしiDeCoで運用した資産の売却益を受け取る場合、退職所得控除という大きな控除を受けることができます。退職所得控除は退職金を受け取る時に使える控除で、勤続年数に応じて大きな額の控除を受けることができます。

引用:国税庁HP

iDeCoを受け取る時も、加入年数に応じて退職所得控除が使えます。仮に30年iDeCoに加入した場合は控除額1,500万円なので、1,500万円以下なら課税されずに受け取れます!これは大きなメリットですね。ただし、お勤めの会社から退職金を受け取った場合は合算されるので要注意です。

iDeCoのデメリット

次にデメリットについてご紹介します。良いところばかりではありません、何事もメリットだけでなくデメリットもしっかりと理解した上で始めると良いですね。

①60歳まで引き出せない

iDeCoはその名も「確定拠出年金」なので、あくまで老後の年金を作るための制度です。そのため「原則60歳まで引き出すことはできない」というデメリットがあります。ただし、例外として加入者が死亡した場合は死亡一時金として運用していた金額を遺族が受け取ることができます。基本的には60歳まで払い続けなければいけないので、生活に支障のない金額で加入する必要がありますね。

②元本割れの可能性もある

iDeCoで運用できる商品には定期預金、保険、投資信託があります。皆さんはどの商品を使って運用しているでしょうか?2021年3月に企業年金連合が出したデータによると、預貯金31.2%保険13.1%投資信託等55.3%という数値が出ています。投資信託で運用する方が多い傾向にありますね。私もせっかくiDeCoで運用するのなら投資信託をオススメします。しかし、投資信託で運用する場合だとタイミングによってはマイナスになるというデメリットもあります。

老後資産を作りたいなら有力候補ではあるけれど…

今回の記事ではiDeCoに関する細かい条件などを全てカットして、わかりやすく「メリットとデメリット」にフォーカスしてご紹介しました。途中解約できない点で「iDeCoは不便な制度だ!」とも考えられますし、そもそもiDeCoは老後資産を作るための税制優遇制度です。初めから「老後のため」と思って始められるならよいでしょう。

老後の資産作りにおいて、節税という観点からは、こんなにおトクな制度はありません。掛け金が全額所得控除されるだけでもお得ですからね。

しかしその分、デメリットも大きいので、実際にあなたが利用すべきかどうかは、正確な判断をすべきですね。

ご自身で判断が難しいという方は、私たちIFAにご相談くださいね。

【結論】

iDeCoのメリット

①運用益が非課税

②掛け金が全額所得控除

②受け取り時には退職所得控除を使える

iDeCoのデメリット

①60歳まで引き出せない

②元本割れの可能性もある